先给大家看一幅图。

这张图显示了近100年(1925年迄今)全球实物资产与金融资产的价格比情况,其中,实物资产(real assets)指的是黄金白银、大宗商品、房地产及收藏品(钻石)等,而金融资产(financial assets)则主要是指的股票和债券。

图不是我做的,是美林银行全球投资策略部做的,具体是怎么比我不很清楚,如果我没有猜错的话,股票用的是市盈率、债券用的是收益率倒数、房产用的是房价租金比、大宗商品和黄金白银用的是现货价格除以价格升水(贴水)……

2016年底,全球实物资产与金融资产比值已达到1个世纪来的最低值。

啥意思涅?

意思就是,历史数据来看:2016年底全球实物资产价值低估,或者说股票债券的价格严重高估!

当然,这份全球数据,拿到中国可能就不大一样,按照房价租金比折算,中国的大城市房地产价格已经超越国内任何金融资产价格……

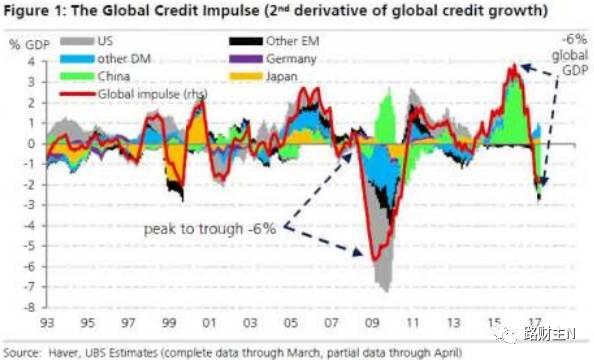

看懂了上一张图,再来看另外一张图:1990年以来的全球信贷脉冲数据。

这张图也不是我做的,是灰常高大上的UBS(瑞银)整出来的。

“信贷脉冲(Credit Impulse)”的概念在2008年由德银经济学家Michael Biggs提出,用于衡量全球新增信贷变化量占GDP的比重,用于预警整个社会的信用紧缩,以代替传统使用的存量信贷增速。

原来,2008年美国存量信贷实际增速3%左右,比二战以来的平均增速4.1%并没有低多少,没有看出来当时全球金融危机即将临近。事后发现,如果能用“实时的”新增信贷量与GDP比率来衡量,2008年的“信贷增速”是-5.9%,这是二战以来最大的一次信贷收缩,收缩剧烈程度比第二大危机高出30%——这恰恰凸显了2008年危机的真正严重性。

准确地说,信贷脉冲数据是一个经济体(或全球经济体)的边际变化信用量,急剧下降意味着紧缩时代的到来——2008年就是如此,但后来各国政府和央行祭起印钞大法,美联储、欧央行、日本央行合用3轮大规模QE,而中国则用了惊人的4万亿,硬生生把本来的全球紧缩变成了极度宽松……

信贷脉冲数据显示,到2017年初,像2008年那样的全球信贷紧缩又来了……

看图可知,2008年的那一轮信贷紧缩,是由美帝国主义(灰色)和其他发达经济体(蓝色)充当领头羊,而中国则在4万亿带动下“拯救世界”(绿色);而这一轮,我们大天朝一马当先,掉头向下……

这到底是肿么了?

要知道,1971年以来,全球的点纸成金把戏已经玩了40多年,包括中国、美国在内的全球主要经济体,每次遇到危机就祭出印钞大法,屡试不爽,为什么这次大天朝居然领先全球,主动大幅度收缩信贷?

继续印钞、信贷大水漫灌有什么不可以?

确实不可以!

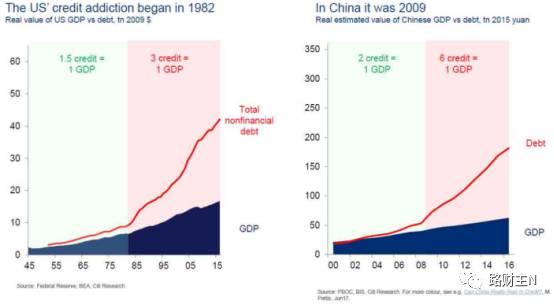

因为,在屡次的信贷大水漫灌之下,全球经济已经从良田沃土变成了十足盐碱地,“印钞大法”的效用已经越来越低!

1982年之前,美国1.5个单位信贷的投放就可以带动1个单位GDP的增长,进而带动就业,但自从1982年开始信贷增速大幅上升之后,3个信贷单位的投放才可以带动1个单位GDP的增长……

那么在中国呢?

这一趋势更快、更糟糕!

2008年以前,2个单位信贷的投放就能带动1个单位GDP的增长。到了现在,呵呵,6个单位信贷的投放,才能换来1个单位GDP的增长……

信贷放水就像吸毒:

美国从1982年“吸毒”到2016年,终于不行了,美联储发现问题,于是要加息;

中国从2009年到2016年,终于也不行了,于是不得不开始信贷紧缩。

因为,无论美元还是人民币,信贷照这么着扩张下去,要不了10年,我们伟大的天朝币变成津巴布韦币不是梦;至于美帝或许能拖久一点儿,但三五十年后,美钞变津巴布韦币也不再是梦!

再回到开头的那个问题。

为什么全球金融资产价格自1990年以来价格飙升?

答案:无他,央妈喂奶而已!

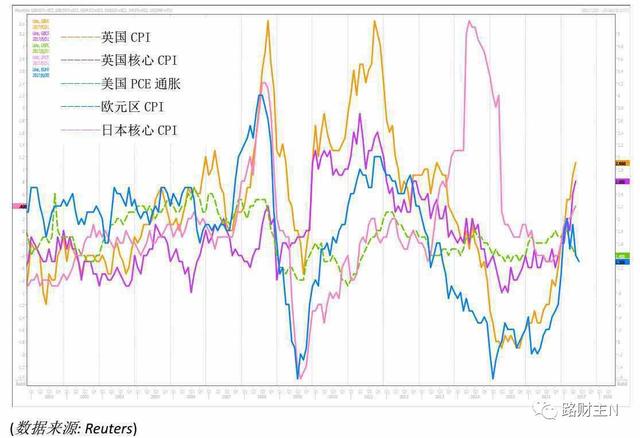

最绝妙的是,自2008年金融危机爆发以来,在全球信贷扩张如此严重的情况下,传统统计的通胀数据却始终保持平稳(英国除外),好得像花儿一样。

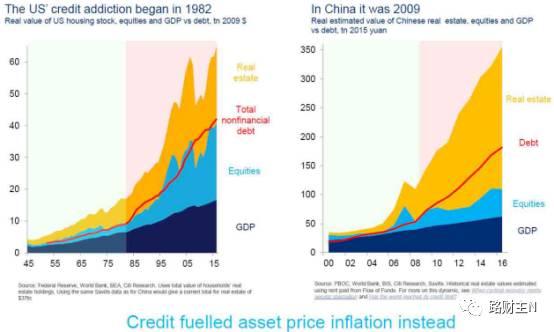

难道,全球央妈放出的信贷奶水,全部都挥发到天上去了?

当然不是!

因为,全球通胀数据只考虑实物不考虑金融资产,央妈的信贷奶水,实际全部都被金融机构等熊孩子吃得一干二净并吸收,变成了虚胖的肥膘(资产价格),而且胖得根本没有人样,只能靠着吸血吃奶才能活下去!

不信,你看看美帝和天朝的信贷(债务)激增之下,资产总值的变化。

从2016年到现在,我一直强调,中国的大规模信贷扩张,2016年就是终点,房价也是如此。

以美联储为首的全球主要央行,为什么现在愿意逐步收缩信贷?

首要原因,当然是全球经济基本持稳;

更深的原因,是央行掌舵人们很清楚,在过去10年超级信贷放水之下,如果通胀一旦起来,恐怕是怎么拉都拉不回来的——特别是,美帝的美联储作为“全球的央行”,如果只知道印钞而不知道收回信贷,信用将如何持续,美元还如何充当全球货币?

当然,如果从道德的角度说,是因为美联储等各家央行还是有那么一点点的廉耻之心,面对不可预知的全球信用风险,他们没有继续采用穆加贝理论,用QE、负利率等货币政策,来不断测试人类对经济底线的认知。

按照全球最著名、最伟大的货币经济学家罗伯特-穆加贝的观点:

如果经济有问题,那么印钞就是了!

如果问题解决不了,那么把印钞机马力开得更大一点儿就好了!

具体到中国,接下来的几年金融体系会怎样?

刚刚结束的金融工作会议已经基本给定了调调:资产价格暴涨、资本血腥暴利的时代要谢幕了,靠买房子、买股票就可以迅速暴富的时代要结束了,而政府层面也从过去几年的鼓励金融创新变成了维护金融稳定……

正如我在《从贾跃亭、王健林再到M2,印钞经济时代结束了么?》一文里所说,上一个时代比拼的是胆量、是加杠杆的能力,只要有资源、有渠道加上杠杆,小蛮猪在风口上都变成了大白象——再加上中国的牌照式管理,提前拿到牌照的人什么都不用做都赚得脑满肠肥,你想让他们给实体经济输血——他们恨不得把实体经济的血给吸干呢!

在过去40年尤其是过去10年的印钞经济中,那些可以轻松影响政策制定的人,借着国家政策,在使劲儿印钞的风口之上,借着资产价格暴涨,猫鼠一窝使劲儿捞钱,因为权力差距而造成的巨大贫富差距,不断地撕裂着中国社会。

但随着人民币广义货币量M2创下改革开放以来的新低,这个印钞时代或许要结束了。

诚实说,有时候我自己都摇摆于中国金融市场到底是该加强监管,还是放松监管。公说公有理婆说婆有理,大家好像都有自己的案例——但思考越来越多,却发现在中国这样一个“特色社会”里,可能就是需要松一时,紧一时,先让你野蛮生长,然后金融监管再来使劲儿修剪——而修剪的,正是松的时候冒出来的那些问题……